年収80万ほどの扶養パート主婦の私。扶養内(専業主婦)ならNISA一択だと思います。

過去に(新NISAが始まる前)、イデコも検討しましたが、私は旧NISAと特定口座で運用を選びました。

その理由をブログにまとめています。

扶養内主婦として、年収103万円以内に抑えながら家族の扶養範囲内で暮らしている立場から、投資を始めたいと思っているあなたへ。

投資は将来の備えとして有効ですが、税金や扶養の影響を気にしなければいけません。

ここでは、iDeCo(個人型確定拠出年金)と新NISA(少額投資非課税制度)を初心者向けにシンプルに説明し、メリットをまとめます。

2025年現在の制度に基づき、扶養内主婦の視点で比較。

どちらも非課税メリットがありますが、iDeCoは所得控除が主な魅力で、収入が少ない扶養内では効果が薄い一方、新NISAは柔軟に運用できる点が強みです。併用も可能なのですが、新NISAでスタートするのがおすすめです。

iDeCoは、老後資金を積み立てるための個人年金制度です。毎月自分で決めた金額(最低5,000円から)を金融機関に預け、投資信託や定期預金などで運用します。

最大の特徴は、

掛金が全額所得控除になるため、

所得税や住民税が節税できる点。

ただし、60歳になるまでお金を引き出せない「ロック」があるので、急な出費には使えません。

運用益は非課税で、60歳以降に受け取るときも退職所得控除などの優遇があります。

扶養内主婦の場合、収入が少なく税金がかからないので、控除できない。

加入年齢は20歳から65歳まで(2025年改正で拡大中)。

- 所得控除のメリットがない

- イデコは手数料がかかる、

加入時に2,829円

月々口座管理手数料が、200円程度 - 払い出し時にも給付手数料が、1,000円から2,000円ほどその都度かかります。

- 出口で税金が取られること。

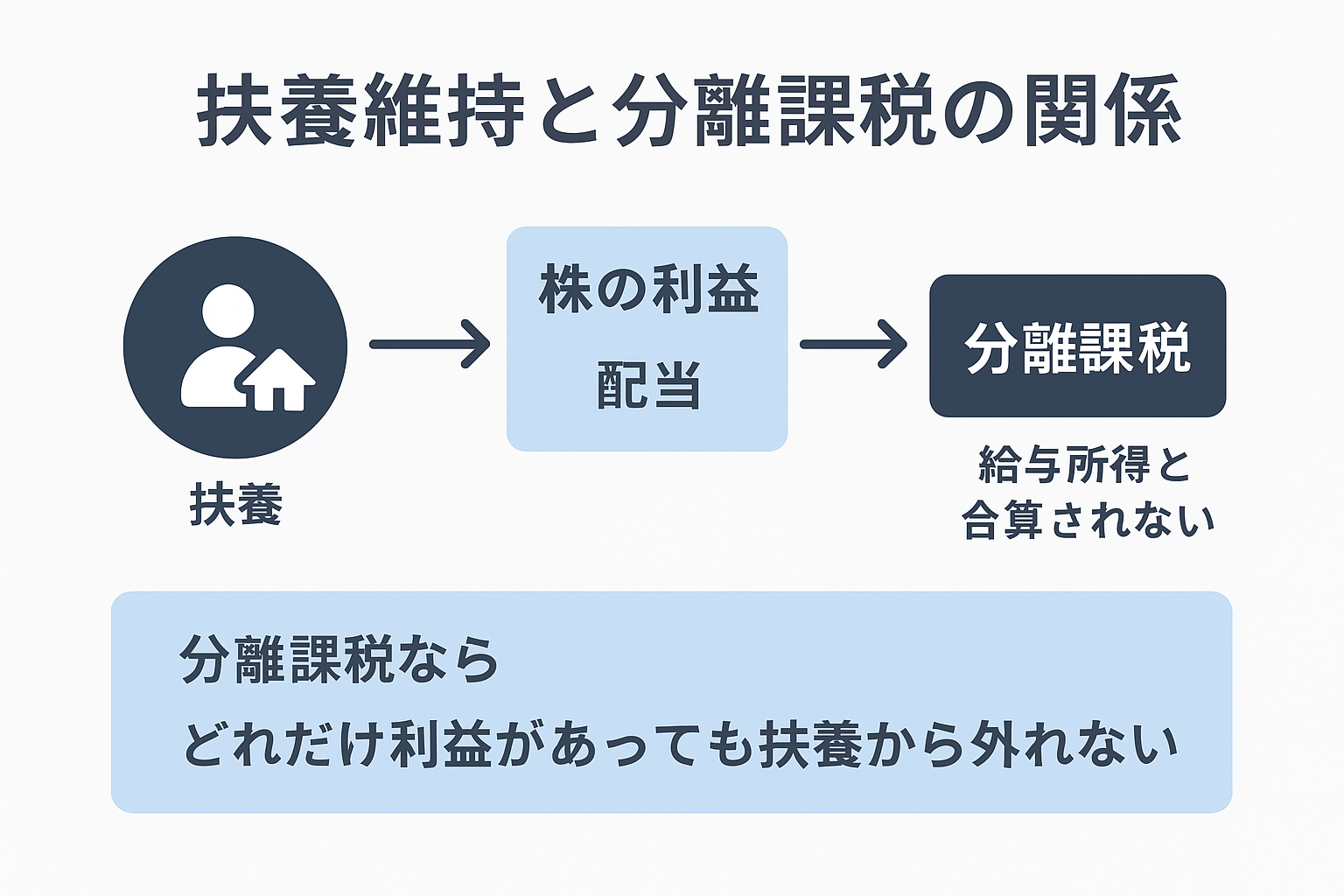

株の利益には20.315%(所得税15%+住民税5%+復興特別所得税0.315%)がとられます。

新NISAは、

投資で得た利益(配当金や売却益)が非課税

になる制度です。

2024年からリニューアルされ、生涯非課税枠が1,800万円(つみたて投資枠600万円+成長投資枠1,200万円)になりました。

- 年間で投資できる枠は、

- 積立投資枠120万

成長投資枠240万

合計最大360万(両枠を使用した場合) - 購入時の手数料も無料から(証券会社による)、

NISA口座の開設や管理手数料は不要。

売却時も、基本無料です

つみたて投資投資を始めようと思った時、自分にはどの制度がお得なのか?!扶養パート主婦の私の立場からすると。

積立投資枠はeMAXIS Slim 米国株式(S&P500)に毎月積み立て、成長投資枠は個別株やETFなどに投資しています。

いつでもお金を引き出せる柔軟さが魅力で、初心者でも少額(100円から)からスタートできます。

加入年齢は18歳以上で、無期限非課税なので、子どもの教育資金や生活費の補填にも使えます。

証券口座で簡単に始められます。

積立NISAで主婦が老後資金をオルカンに託す理由とその効果

積立NISAで主婦が老後資金をオルカンに託す理由とその効果 扶養内主婦は、税金負担がないためiDeCoの節税効果は無く、新NISAの非課税+引き出し自由が使いやすいです。

扶養内主婦としてのアドバイス

扶養範囲内で投資を始めるなら、まずは新NISAのつみたて投資枠でeMAXIS Slim 全世界株式などの低リスク商品から。負担のない継続できる金額で始めるのがおすすめです。

主婦にiDeCoは、必要ないと思ってます。

扶養を外れるほど収入が出来たとしても、NISAを活用すれば十分、年間の投資枠360万を埋められる人は少ないと思うので、わざわざ使いにくいイデコを使う必要はないと感じています。

どちらも証券会社(楽天証券など)で口座開設から無料相談可能。投資は余裕資金で、分散を心がけましょう。詳しくは金融庁の公式サイトを確認!